La entrada en vigor de la Directiva sobre Informes de Sostenibilidad Corporativa («CSRD», por sus siglas en inglés) marca un punto de inflexión decisivo en el marco regulador europeo de la información no financiera. La CSRD, que sustituye a la Non-Financial Reporting Directive (NFRD), tiene como objetivo mejorar la transparencia y la coherencia de la información medioambiental, social y de gobernanza (ESG) publicada por las empresas. La nueva Directiva, que entrará en vigor el 1 de enero de 2024, amplía considerablemente el número de empresas cubiertas por las obligaciones de información no financiera.

Comprender la CSRD

Definición y objetivos del CSRD

La Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) es una directiva europea que refuerza las obligaciones de información no financiera de las empresas. Su objetivo es mejorar la calidad y la transparencia de la información medioambiental, social y de gobernanza (ASG) facilitada por las empresas. Mediante el establecimiento de normas claras y armonizadas para la presentación de informes, la CSRD pretende facilitar a las empresas la comparación de sus resultados en materia de ASG y aumentar la confianza de los inversores y otras partes interesadas.

Los principales objetivos del CSRD son :

Mayor transparencia: Proporcionar información más detallada y comparable sobre los resultados ASG de las empresas para los inversores, los reguladores y el público en general.

Información normalizada: Establecer normas uniformes de información a escala europea para garantizar la coherencia y comparabilidad de los datos.

Reforzar la sostenibilidad: Animar a las empresas a adoptar prácticas sostenibles e integrar las consideraciones ASG en su estrategia empresarial.

Cumplimiento de la normativa: Garantizar que las empresas cumplan sus obligaciones de información en materia de ASG, contribuyendo así a una economía más sostenible.

Evolución del NFRD al CSRD

La CSRD sustituye a la Directiva sobre información no financiera (NFRD), en vigor desde 2014. La NFRD introdujo las primeras obligaciones de información no financiera para las grandes empresas europeas. Sin embargo, sus limitaciones en términos de alcance y claridad de la información llevaron a la necesidad de una revisión en profundidad.

Los principales cambios introducidos por la CSRD en comparación con la NFRD son los siguientes:

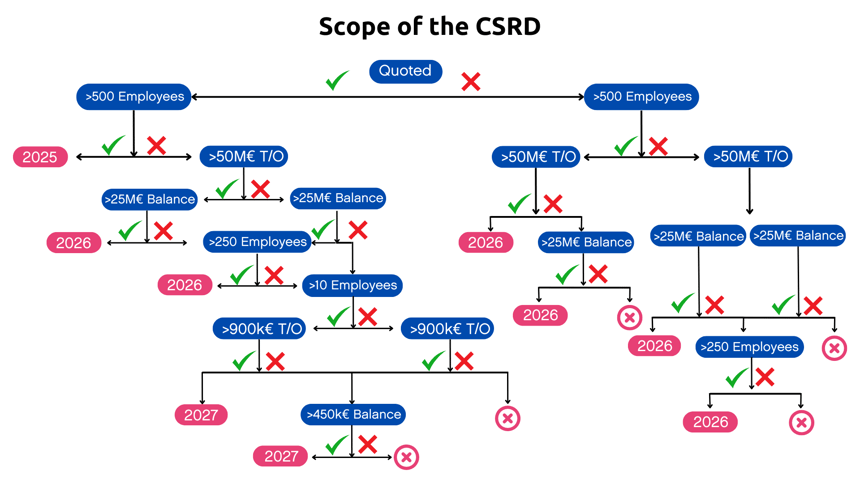

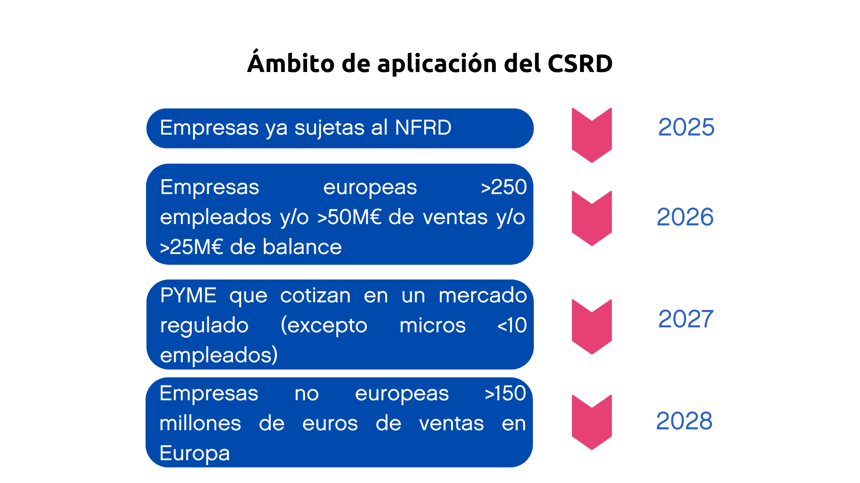

Alcance ampliado: Mientras que la NFRD se aplicaba principalmente a las grandes empresas y entidades de interés público con más de 500 empleados, la CSRD amplía esta obligación a un abanico más amplio de empresas, incluidas las PYME que cotizan en bolsa y las filiales de empresas no europeas que operan en Europa.

Normas de información más estrictas: El CSRD introduce normas más detalladas y específicas para la presentación de informes ESG, basadas en las Normas Europeas de Información sobre Sostenibilidad (ESRS). Estas normas cubren una amplia gama de criterios medioambientales, sociales y de gobernanza.

Auditoría y verificación: la Directiva impone requisitos más estrictos para la auditoría y verificación de la información sobre ASG, con el fin de garantizar la exactitud y fiabilidad de los datos comunicados.

Informes digitales: se anima a las empresas a utilizar formatos digitales para sus informes, facilitando a las partes interesadas el acceso a los datos y su análisis.

Doble materialidad: la doble materialidad hace hincapié en el concepto de doble materialidad, exigiendo a las empresas que evalúen no sólo el impacto de sus actividades en el medio ambiente y la sociedad, sino también cómo afectan las cuestiones ASG a sus resultados financieros.

Empresas que participan en CSRD

Grandes empresas

La CSRD se aplica principalmente a las grandes empresas. Los criterios específicos para que una empresa sea considerada grande y esté sujeta a las obligaciones de la CSRD incluyen:

- Empleados: La empresa debe tener más de 250 empleados.

- Volumen de negocios: un volumen de negocios superior a 40 millones de euros.

- Balance total: Un balance total superior a 20 millones de euros.

Estos criterios están diseñados para garantizar que las empresas con un impacto significativo en la economía y el medio ambiente estén obligadas a proporcionar información detallada sobre sus resultados en materia de ASG. La directiva pretende mejorar la transparencia y la rendición de cuentas de las grandes empresas, que a menudo tienen una huella medioambiental y social considerable.

PYME cotizadas en bolsa

Además de a las grandes empresas, el CSRD se extiende también a las pequeñas y medianas empresas (PYME) cotizadas. Aunque estas empresas suelen disponer de menos recursos que las grandes, su inclusión en el CSRD refleja la creciente importancia de la transparencia ASG en los mercados financieros. Los criterios de aplicación para las PYME cotizadas son los siguientes

- Cotizadas: las PYME deben cotizar en un mercado regulado de la Unión Europea.

- Exenciones temporales: Las PYME cotizadas disponen de una exención temporal y deben cumplir las obligaciones de información a partir de 2026, lo que les da más tiempo para prepararse para los nuevos requisitos.

Filiales y sucursales de empresas no europeas

El CSRD también se aplica a las filiales y sucursales de empresas no europeas que operan en la Unión Europea. Los criterios aplicables a estas entidades son los siguientes:

- Volumen de negocios en Europa: Las filiales o sucursales de empresas no europeas deben generar un volumen de negocios superior a 150 millones de euros en la Unión Europea.

- Impacto significativo: Estas entidades deben tener un impacto significativo en el medio ambiente y la sociedad de las regiones en las que operan, justificando así la aplicación de las normas de información ESG.

Obligaciones de información y normas ESG

Indicadores ESG requeridos

El CSRD impone rigurosas obligaciones de información basadas en criterios ESG (Environment, Social, Governance). Las empresas afectadas deben proporcionar información detallada sobre una serie de indicadores específicos para cada área ASG. He aquí un resumen de los principales indicadores exigidos:

Medio ambiente :

- Emisiones de gases de efecto invernadero: Las empresas deben informar sobre sus emisiones directas (alcance 1), emisiones indirectas relacionadas con la energía (alcance 2) y otras emisiones indirectas (alcance 3).

- Uso de recursos: Incluye el consumo de agua, energía y materias primas.

- Gestión de residuos: Cantidad de residuos producidos, métodos de gestión y reciclaje.

- Impacto en la biodiversidad: Efectos de las actividades de la empresa en los ecosistemas y especies locales.

Social :

- Condiciones laborales: Salud y seguridad en el trabajo, índices de siniestralidad, formación y desarrollo de competencias.

- Igualdad y diversidad: datos sobre la diversidad de los empleados, políticas de no discriminación, igualdad salarial.

- Participación de la comunidad: iniciativas de compromiso con las comunidades locales, programas de voluntariado.

Gobernanza :

- Estructura de gobierno: Composición del Consejo de Administración, independencia de los miembros, diversidad en el Consejo.

- Ética y cumplimiento: Políticas anticorrupción, medidas de cumplimiento de la normativa.

- Transparencia financiera: prácticas de divulgación financiera, políticas de remuneración de ejecutivos.

Período y calendario de presentación de informes

El CSRD establece periodos de información y un calendario preciso para la publicación de los informes ESG. Las principales etapas y plazos son los siguientes:

-

Calendario de aplicación :

- Grandes empresas: A partir del 1 de enero de 2024, las grandes empresas deberán empezar a recopilar los datos ESG necesarios y publicar su primer informe conforme a las normas del CSRD en 2025.

- PYME que cotizan en bolsa: Estas empresas se benefician de un periodo de transición y deberán cumplir con las obligaciones de información a partir de 2026.

- Filiales de empresas no europeas: Las filiales y sucursales de empresas no europeas que operen en Europa deberán cumplir los requisitos del CSRD a partir de 2028. -

Periodos de información :

- Informes anuales: Las empresas deben incluir información ASG en sus informes anuales, proporcionando datos detallados del año anterior.

- Actualizaciones trimestrales: A algunas empresas se les puede exigir que proporcionen actualizaciones trimestrales sobre indicadores específicos, incluidos los relacionados con riesgos medioambientales y sociales críticos. -

Requisitos de auditoría :

- Auditoría externa: Los informes ESG deben ser verificados por un tercero independiente para garantizar la exactitud y fiabilidad de la información facilitada. Esto refuerza la credibilidad de los datos comunicados y garantiza el cumplimiento de las normas establecidas.

- Garantía limitada: Inicialmente, se requiere una garantía limitada de los informes ESG, con un posible paso a una garantía razonable a medida que se desarrollen las capacidades de verificación.

El cumplimiento de estos plazos y periodos de información es crucial para las empresas, ya que garantiza no sólo el cumplimiento de los requisitos reglamentarios, sino también una mayor transparencia y una mejor gestión de los riesgos ASG.

Beneficios e impactos de la DSRG

Transparencia y confianza de las partes interesadas

Uno de los principales beneficios del CSRD es que mejora la transparencia y la confianza de las partes interesadas. Al proporcionar información detallada y normalizada sobre los resultados medioambientales, sociales y de gobernanza (ESG), el CSRD permite a las empresas demostrar su compromiso con la sostenibilidad y la responsabilidad social. He aquí algunos puntos clave:

Mayor transparencia :

- Informes normalizados: Las empresas deben seguir normas de información claras y uniformes, lo que facilita la comparación de datos entre empresas y sectores. Esto reduce el riesgo de lavado verde y aumenta la credibilidad de la información ASG publicada.

- Datos detallados: Las empresas están obligadas a proporcionar información completa y precisa sobre sus impactos ASG, lo que permite a los inversores, reguladores y público en general comprender y evaluar mejor sus resultados en materia de sostenibilidad.

Confianza de las partes interesadas:

- Inversores: Los inversores pueden tomar decisiones mejor informadas basándose en datos ESG fiables, impulsando la confianza en las empresas y sus prácticas sostenibles. Según un estudio de EY, el 98% de los inversores institucionales evalúan los resultados ASG de las empresas antes de invertir.

- Clientes y consumidores: Los consumidores prestan cada vez más atención a las prácticas sostenibles de las empresas. Comunicando con transparencia sus iniciativas ASG, las empresas pueden reforzar la fidelidad de sus clientes y atraer a nuevos consumidores preocupados por el medio ambiente y la sociedad.

- Empleados: Los empleados, sobre todo los más jóvenes, prefieren empresas cuyos valores estén alineados con los suyos. Una mayor transparencia en materia de RSE puede mejorar el compromiso y la retención del talento dentro de la empresa.

Impacto en la estrategia empresarial

La aplicación de la CSRD también tiene importantes repercusiones en la estrategia corporativa, ya que obliga a las empresas a integrar las consideraciones ASG en su planificación estratégica y en sus operaciones cotidianas. He aquí cómo esto puede influir en la estrategia corporativa:

Integración de los criterios ASG :

- Planificación estratégica: Las empresas deben integrar ahora los criterios ASG en su planificación estratégica. Esto significa identificar y evaluar los riesgos y oportunidades de sostenibilidad, y adaptar las estrategias para maximizar los impactos positivos y minimizar los negativos.

- Objetivos y metas: Las empresas deben fijar objetivos y metas claros de sostenibilidad que estén en consonancia con las normas ASG. Estos pueden incluir la reducción de las emisiones de gases de efecto invernadero, la mejora de las condiciones laborales o la promoción de la diversidad y la inclusión.

Innovación y competitividad :

- Desarrollo de productos y servicios sostenibles: Centrarse en la sostenibilidad anima a las empresas a innovar y desarrollar productos y servicios más respetuosos con el medio ambiente y la sociedad. Esto puede incluir la adopción de tecnologías limpias, la creación de cadenas de suministro responsables y la optimización de los procesos de producción para reducir los residuos y las emisiones.

- Ventaja competitiva: Las empresas que adoptan prácticas sostenibles pueden diferenciarse de sus competidores y atraer a consumidores e inversores concienciados con la ASG. Según un estudio de Deloitte, las empresas que integran la sostenibilidad en su estrategia obtienen mejores resultados financieros y una mayor resistencia ante las crisis.

Gestión de riesgos :

- Anticiparse a las normativas: Al cumplir los requisitos de las CSRD, las empresas pueden anticiparse y prepararse para futuras normativas sobre sostenibilidad. Esto reduce el riesgo de incumplimiento y los costes asociados a sanciones y litigios.

- Reducción de riesgos ASG: Tener en cuenta los criterios ASG permite a las empresas identificar y gestionar los riesgos medioambientales, sociales y de gobernanza de forma más eficaz. Esto puede incluir la gestión de los riesgos del cambio climático, la protección de los derechos humanos y la prevención de la corrupción.

Preparar el cumplimiento de la CSRD

Pasos clave para prepararse

La preparación para el cumplimiento de la Directiva exige un planteamiento estructurado y proactivo. Estos son los pasos clave que hay que seguir para garantizar una transición fluida y un cumplimiento efectivo:

Evaluación inicial :

- Análisis de las deficiencias: Llevar a cabo una evaluación de las prácticas actuales de presentación de informes ESG en comparación con los requisitos del CSRD. Identificar lagunas y áreas de mejora.

- Inventario de datos: Recopilar y centralizar todos los datos ASG disponibles en la empresa. Garantizar la calidad y fiabilidad de los datos existentes.

Desarrollo de la estrategia:

- Desarrollar un plan de acción: Poner en marcha un plan detallado para abordar las carencias identificadas en el análisis de carencias. Defina objetivos, responsabilidades y plazos claros para cada acción.

- Integración de los criterios ASG: Integre los criterios ASG en la estrategia general de la empresa. Esto incluye definir políticas y procedimientos para recopilar y notificar datos ASG.

Desarrollo de la capacidad interna :

- Formación y concienciación: Formar a los empleados en los requisitos de la DSRG y las mejores prácticas de elaboración de informes ASG. Concienciar a los equipos sobre las cuestiones de sostenibilidad y su papel en el cumplimiento.

- Creación de un equipo dedicado: Establezca un equipo responsable de aplicar y supervisar las iniciativas ASG. Este equipo puede incluir a miembros de los departamentos de RRHH, finanzas, jurídico y operativo.

Implantación de sistemas de información:

- Herramientas y tecnologías: Adopte herramientas de gestión de datos ESG para facilitar la recopilación, el análisis y la presentación de información. Las tecnologías digitales pueden ayudar a automatizar y agilizar el proceso de elaboración de informes.

- Normas de elaboración de informes: Asegúrese de que los informes ESG cumplen las normas y directrices establecidas por las Normas Europeas de Elaboración de Informes de Sostenibilidad (ESRS).

Verificación y garantía :

- Auditoría interna: Realice auditorías internas periódicas para verificar el cumplimiento de los informes ESG. Identificar posibles problemas y realizar las correcciones necesarias.

- Aseguramiento externo: Colaborar con auditores externos para garantizar la exactitud y credibilidad de la información ASG. Esto refuerza la confianza de los inversores y otras partes interesadas.

Consejos para una aplicación eficaz

He aquí algunos consejos prácticos para cumplir con éxito el CSRD:

Empiece pronto:

- Anticipación: No espere hasta el último momento para empezar a prepararse. Cuanto antes empiece una empresa, más tiempo tendrá para adaptarse a los nuevos requisitos e integrar los criterios ASG en sus operaciones.

Implicar a las partes interesadas:

- Implicar a las partes interesadas: Implique a las partes interesadas internas y externas desde el inicio del proceso. Empleados, clientes, proveedores e inversores pueden aportar valiosas perspectivas y ayudar a determinar las prioridades en materia de sostenibilidad.

Adoptar un enfoque integrado:

- Alineación estratégica: Integre los criterios ASG en la estrategia general de la empresa. Asegúrese de que los objetivos de sostenibilidad están alineados con los objetivos empresariales y de que todas las partes de la empresa están implicadas.

Utilice puntos de referencia y mejores prácticas:

- Comparación sectorial: Compare los resultados ASG de la empresa con los de los competidores y los líderes del sector. Utilizar puntos de referencia para identificar áreas de mejora y adoptar las mejores prácticas.

Comunicar con eficacia:

- Transparencia y claridad: Comunicar con transparencia los esfuerzos y logros en materia de sostenibilidad. Utilice informes claros y accesibles para informar a las partes interesadas de los progresos realizados y los retos encontrados.

Focustribes puede ayudarle con sus proyectos de cumplimiento de la directiva CSRD

Tanto si se trata de una empresa que busca cumplir con los nuevos requisitos de la CSRD como de un consultor especializado en sostenibilidad, FocusTribes está aquí para ayudarle. Apoyamos a las empresas en la preparación y aplicación de informes extrafinancieros detallados de conformidad con las normas europeas. También ayudamos a los consultores de sostenibilidad a encontrar tareas que se ajusten a sus habilidades.

Tanto si necesita contratar expertos en cumplimiento de la CSRD como si necesita encontrar oportunidades como freelance, FocusTribes está aquí para apoyarle a lo largo de su proyecto de elaboración de informes de sostenibilidad.