La Directiva Europea sobre Informes de Sostenibilidad Empresarial (CSRD) se basa en un concepto central: la doble materialidad. Este concepto esencial exige a las empresas que evalúen y divulguen no solamente el impacto de sus actividades en el medio ambiente y la sociedad, sino también cómo influyen estas cuestiones ESG (medioambientales, sociales y de gobernanza) en sus resultados financieros. El objetivo de esta directiva es crear un marco de información más transparente y completo, que permita a las partes interesadas comprender mejor los riesgos y oportunidades asociados a la sostenibilidad.

Materialidad : origen y definición

Origen de la materialidad

El concepto de materialidad tiene su origen en las finanzas, donde se utiliza para identificar la información que es crucial para los inversores y otras partes interesadas. En finanzas, la materialidad se centra en los datos que influyen en las decisiones económicas, como los resultados financieros, los riesgos y las oportunidades. El concepto ha sido adoptado gradualmente por el mundo de la Responsabilidad Social Corporativa (RSC), donde se aplica para evaluar la importancia de los impactos medioambientales y sociales de las actividades de una empresa.

Definición de doble materialidad

La doble materialidad es una ampliación del concepto tradicional de materialidad financiera, que incorpora dos dimensiones esenciales:

Materialidad de impacto: Esta dimensión evalúa el impacto de las actividades de una empresa en el medio ambiente y la sociedad. Abarca aspectos como las emisiones de gases de efecto invernadero, el uso de los recursos naturales, la biodiversidad, así como las condiciones laborales y los derechos humanos.

Materialidad financiera: Esta dimensión analiza cómo influyen las cuestiones medioambientales y sociales en los resultados financieros de la empresa. Incluye los riesgos y oportunidades asociados a las cuestiones ESG que pueden afectar a la estabilidad y rentabilidad de la empresa.

La doble materialidad, al integrar estas dos dimensiones, obliga a las empresas a adoptar una visión holística de sus impactos y vulnerabilidades. Este enfoque, apoyado por la Unión Europea, se ha convertido en un elemento central de la CSRD. También forma parte integrante de las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS), lo que refuerza la importancia de este análisis como parte de la información extrafinanciera.

Visión internacional y europea

ISSB: la visión internacional

El Consejo de Normas Internacionales de Sostenibilidad (ISSB) propone un enfoque de la materialidad centrado en el inversor. Esta visión internacional se centra en cómo afectan las cuestiones ESG a los resultados financieros de una empresa. El ISSB pretende normalizar los informes de sostenibilidad para garantizar que los inversores dispongan de la información que necesitan para evaluar los riesgos financieros y las oportunidades asociadas a los factores ESG. Esta perspectiva se centra en la materialidad financiera y en cómo influyen los elementos ESG en las decisiones económicas de los inversores.

EFRAG: la visión europea

El Grupo Consultivo Europeo en materia de Información Financiera (EFRAG) adopta un enfoque más integrado con doble materialidad. Esta visión europea incluye no solamente la materialidad financiera, sino también la materialidad de impacto. Esto significa que las empresas deben evaluar e informar no solamente de cómo las cuestiones ESG afectan a sus resultados financieros, sino también de cómo sus actividades repercuten en el medio ambiente y la sociedad. Este planteamiento cuenta con el respaldo de las normas CSRD y ESRS, cuyo objetivo es proporcionar una mayor transparencia y una mayor consideración de las cuestiones sostenibles por parte de todos los interesados.

El enfoque de doble materialidad del EFRAG permite comprender no solamente los riesgos y oportunidades financieros asociados a las cuestiones ESG, sino también las implicaciones más amplias de estas cuestiones para todo el ecosistema de la empresa. Esta visión está en consonancia con los objetivos de sostenibilidad de la Unión Europea, que pretenden promover una economía más sostenible y resistente.

¿Por qué realizar un doble análisis de materialidad?

Obligaciones reglamentarias

La principal razón para llevar a cabo un doble análisis de materialidad es cumplir los requisitos reglamentarios impuestos por la Directiva sobre responsabilidad social de las empresas. La directiva exige que las empresas elegibles evalúen y divulguen tanto el impacto de sus actividades en el medio ambiente y la sociedad (materialidad de impacto) como el impacto de las cuestiones ESG en sus resultados financieros (materialidad financiera). Esto significa que las empresas deben integrar este análisis en sus informes extrafinancieros para cumplir con las normas europeas ESRS.

Ventajas estratégicas

Además del cumplimiento de la normativa, el doble análisis de materialidad ofrece una serie de ventajas estratégicas a las empresas:

- Anticipación de riesgos y oportunidades: Al evaluar las repercusiones medioambientales, sociales y financieras, las empresas pueden anticipar mejor los riesgos asociados a las cuestiones ESG e identificar oportunidades de crecimiento sostenible. Esto permite una mejor gestión del riesgo y una toma de decisiones más informada.

- Mayor resiliencia: Integrar las cuestiones ESG en la estrategia empresarial ayuda a aumentar la resiliencia frente a las crisis medioambientales y sociales. Una empresa bien preparada es más capaz de adaptarse al cambio y mantener su rendimiento a largo plazo.

- Mayor transparencia y confianza de las partes interesadas: La publicación de informes detallados y transparentes sobre los impactos ESG y su influencia en los resultados financieros mejora la confianza de los inversores, clientes y otras partes interesadas. También puede mejorar la reputación de una empresa y atraer inversiones responsables.

¿Qué empresas estarán sujetas al doble análisis de materialidad?

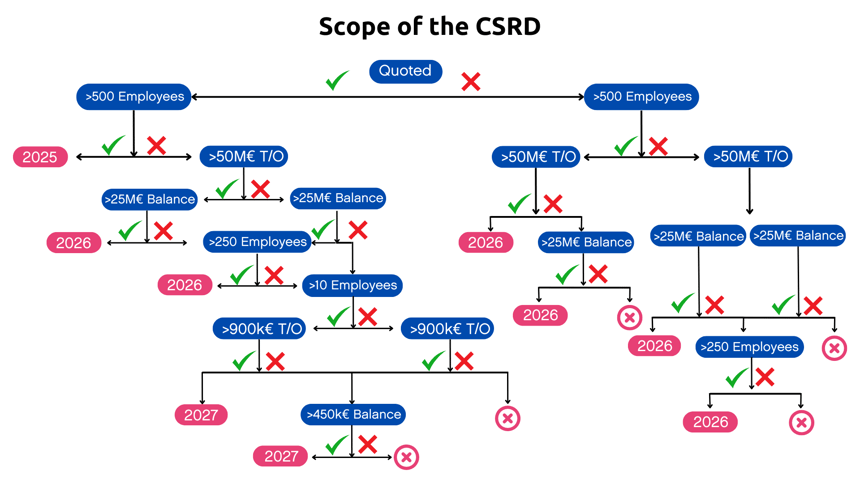

El ámbito de aplicación de la CSRD se extiende a un número de empresas mucho mayor que el de la directiva anterior, la DRNF. Entre las categorías de empresas afectadas figuran las grandes empresas, las PYME que cotizan en bolsa y determinadas empresas no europeas con una actividad significativa en Europa. El siguiente cuadro muestra los criterios específicos y las fechas de aplicación para cada categoría de empresa.

¿Cómo preparar un doble análisis de materialidad?

Etapa 1: Determinación de las cuestiones que deben analizarse

El primer paso en la preparación de un doble análisis de materialidad es identificar las cuestiones medioambientales, sociales y de gobernanza (ESG) relevantes para la empresa. Esto implica enumerar todos los impactos potenciales de las actividades de la empresa y priorizarlos en función de su importancia y relevancia para las partes interesadas y para la propia empresa.

Es crucial elaborar una lista exhaustiva de posibles problemas y clasificarlos según su gravedad y probabilidad de ocurrencia.

Etapa 2: Consultar a las partes interesadas

La consulta a las partes interesadas es un paso esencial para obtener una visión completa y pertinente de las cuestiones ESG. Esta consulta proporciona información sobre las expectativas y preocupaciones de las partes interesadas, como empleados, clientes, proveedores, inversores y comunidades locales.

Implicar a las partes interesadas en el proceso de consulta ayuda a identificar las cuestiones más significativas y a comprender las distintas perspectivas.

Etapa 3: Utilización de la metodología del EFRAG para evaluar la materialidad de una cuestión

El EFRAG proporciona directrices claras para evaluar la materialidad de las cuestiones ESG. El uso de esta metodología garantiza una evaluación rigurosa y coherente de los impactos, basada en criterios normalizados y reconocidos.

Así pues, la utilización de las normas y criterios definidos por el EFRAG garantiza un análisis estructurado que cumple los requisitos reglamentarios.

Etapa 4: Formateo del doble análisis de materialidad

El último paso consiste en resumir los resultados del doble análisis de materialidad en un informe claro y estructurado. Es importante presentar la información de forma transparente y accesible, destacando las principales cuestiones identificadas y su impacto en la empresa y sus partes interesadas.

El informe debe redactarse de forma que resulte comprensible para todas las partes interesadas, destacando las principales conclusiones y acciones recomendadas.

Focustribes puede ayudarle a elaborar su doble análisis de materialidad

Tanto si es una empresa que busca cumplir con los nuevos requisitos del CSRD como si es un consultor especializado en sostenibilidad, FocusTribes está aquí para ayudarle. Apoyamos a las empresas en la preparación e implementación de informes extra-financieros detallados de acuerdo con las normas europeas ESRS. También ayudamos a los consultores de sostenibilidad a encontrar tareas que se ajusten a sus habilidades.

¿Necesita contratar a expertos en cumplimiento de la CSRD o encontrar oportunidades para autónomos? Focustribes está aquí para ayudarle a lo largo de su proyecto de información sostenible.