L'entrée en vigueur de la Corporate Sustainability Reporting Directive (CSRD) marque un tournant décisif dans le cadre réglementaire européen relatif au reporting extra-financier. La CSRD, remplaçant la Non-Financial Reporting Directive (NFRD), vise à améliorer la transparence et la cohérence des informations environnementales, sociales et de gouvernance (ESG) publiées par les entreprises. Cette nouvelle directive, effective à partir du 1er janvier 2024, élargit considérablement le nombre d'entreprises concernées par les obligations de reporting extra-financier.

Comprendre la CSRD

Définition et objectifs de la CSRD

La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne qui renforce les obligations de reporting extra-financier pour les entreprises. Elle vise à améliorer la qualité et la transparence des informations environnementales, sociales et de gouvernance (ESG) communiquées par les entreprises. En établissant des normes claires et harmonisées pour le reporting, la CSRD cherche à faciliter la comparaison des performances ESG entre les entreprises et à renforcer la confiance des investisseurs et des autres parties prenantes.

Les objectifs principaux de la CSRD incluent :

-

Transparence accrue : Fournir des informations plus détaillées et comparables sur les performances ESG des entreprises pour les investisseurs, les régulateurs et le grand public.

-

Standardisation des rapports : Établir des normes de reporting uniformes à l'échelle européenne pour garantir la cohérence et la comparabilité des données.

-

Renforcement de la durabilité : Encourager les entreprises à adopter des pratiques durables et à intégrer les considérations ESG dans leur stratégie d'entreprise.

-

Conformité réglementaire : Assurer que les entreprises respectent les obligations légales en matière de reporting ESG, contribuant ainsi à une économie plus durable.

Évolution de la NFRD à la CSRD

La CSRD remplace la Non-Financial Reporting Directive (NFRD), en vigueur depuis 2014. La NFRD avait introduit les premières obligations de reporting extra-financier pour les grandes entreprises européennes. Cependant, ses limites en termes de portée et de clarté des informations ont conduit à la nécessité d'une révision approfondie.

Les principales évolutions apportées par la CSRD par rapport à la NFRD sont les suivantes :

-

Extension du périmètre : Alors que la NFRD s'appliquait principalement aux grandes entreprises et aux entités d'intérêt public avec plus de 500 employés, la CSRD étend cette obligation à un plus grand nombre d'entreprises, y compris les PME cotées en bourse et les filiales de sociétés non européennes opérant en Europe.

-

Normes de reporting plus strictes : La CSRD introduit des normes plus détaillées et spécifiques pour le reporting ESG, basées sur les European Sustainability Reporting Standards (ESRS). Ces normes couvrent un large éventail de critères environnementaux, sociaux et de gouvernance.

-

Audit et assurance : La CSRD impose des exigences plus strictes en matière d'audit et de vérification des informations ESG, visant à garantir l'exactitude et la fiabilité des données rapportées.

-

Numérisation des rapports : Les entreprises sont encouragées à utiliser des formats numériques pour leur reporting, facilitant ainsi l'accès et l'analyse des données par les parties prenantes.

-

Double matérialité : La CSRD met l'accent sur le concept de double matérialité, obligeant les entreprises à évaluer non seulement l'impact de leurs activités sur l'environnement et la société, mais aussi comment les enjeux ESG affectent leur performance financière.

Les entreprises concernées par la CSRD

Grandes entreprises

La CSRD s'applique principalement aux grandes entreprises. Les critères spécifiques pour qu'une entreprise soit considérée comme grande et soumise aux obligations de la CSRD incluent :

-

Employés : L'entreprise doit avoir plus de 250 employés.

-

Chiffre d'affaires : Un chiffre d'affaires supérieur à 40 millions d'euros.

-

Total de bilan : Un bilan total excédant 20 millions d'euros.

Ces critères sont conçus pour s'assurer que les entreprises ayant un impact significatif sur l'économie et l'environnement sont tenues de fournir des informations détaillées sur leurs performances ESG. La directive vise à améliorer la transparence et la responsabilité des grandes entreprises, qui ont souvent une empreinte environnementale et sociale considérable.

PME cotées en bourse

Outre les grandes entreprises, la CSRD s'étend également aux petites et moyennes entreprises (PME) cotées en bourse. Bien que ces entreprises aient généralement moins de ressources que les grandes entreprises, leur inclusion dans la CSRD reflète l'importance croissante de la transparence ESG dans les marchés financiers. Les critères d'application pour les PME cotées incluent :

-

Cotées en bourse : Les PME doivent être cotées sur un marché réglementé de l'Union européenne.

-

Exemptions temporaires : Les PME cotées ont une exemption temporaire et doivent se conformer aux obligations de reporting à partir de 2026, leur donnant ainsi plus de temps pour se préparer aux nouvelles exigences.

Filiales et succursales de sociétés non européennes

La CSRD s'applique également aux filiales et succursales de sociétés non européennes qui opèrent dans l'Union européenne. Les critères pour ces entités sont les suivants :

-

Chiffre d'affaires en Europe : Les filiales ou succursales de sociétés non européennes doivent générer un chiffre d'affaires supérieur à 150 millions d'euros dans l'Union européenne.

-

Impact significatif : Ces entités doivent avoir un impact significatif sur l'environnement et la société dans les régions où elles opèrent, justifiant ainsi l'application des normes de reporting ESG.

Obligations de reporting et normes ESG

Indicateurs ESG requis

La CSRD impose des obligations de reporting rigoureuses axées sur les critères ESG (Environnement, Social, Gouvernance). Les entreprises concernées doivent fournir des informations détaillées sur une série d'indicateurs spécifiques pour chaque domaine ESG. Voici un aperçu des principaux indicateurs requis :

Environnemental :

-

Émissions de gaz à effet de serre : Les entreprises doivent rapporter leurs émissions directes (scope 1), indirectes liées à l'énergie (scope 2), et autres émissions indirectes (scope 3).

-

Utilisation des ressources : Inclut la consommation d'eau, d'énergie, et les matières premières.

-

Gestion des déchets : Quantité de déchets produits, méthodes de gestion et de recyclage.

-

Impacts sur la biodiversité : Effets des activités de l'entreprise sur les écosystèmes et les espèces locales.

Social :

Conditions de travail : Santé et sécurité au travail, taux d'accidents, formation et développement des compétences.

-

-

Égalité et diversité : Données sur la diversité des employés, politiques de non-discrimination, égalité des rémunérations.

-

Engagement communautaire : Initiatives d'engagement avec les communautés locales, programmes de bénévolat

-

Gouvernance :

-

-

Structure de gouvernance : Composition du conseil d'administration, indépendance des membres, diversité au sein du conseil.

-

Éthique et conformité : Politiques anti-corruption, mesures de conformité réglementaire.

-

Transparence financière : Pratiques de divulgation financière, politiques de rémunération des dirigeants.

-

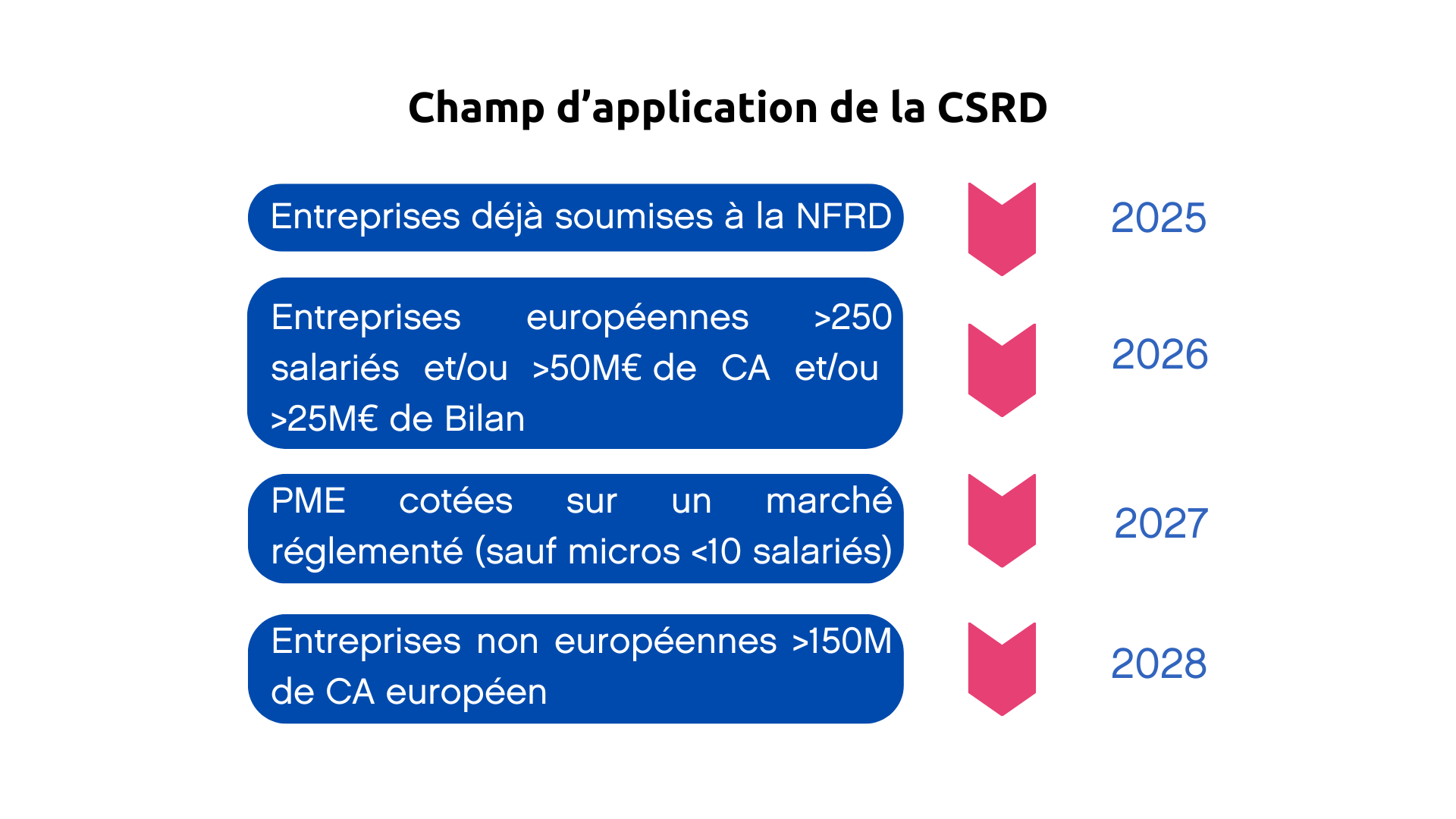

Période de reporting et calendrier

La CSRD fixe des périodes de reporting et un calendrier précis pour la publication des rapports ESG. Voici les principales étapes et échéances à respecter :

-

Calendrier de mise en œuvre :

-

- Grandes entreprises : À partir du 1er janvier 2024, les grandes entreprises doivent commencer à collecter les données ESG nécessaires et publier leur premier rapport conformément aux normes de la CSRD en 2025.

-

- PME cotées en bourse : Ces entreprises bénéficient d'une période de transition et devront se conformer aux obligations de reporting à partir de 2026.

-

- Filiales de sociétés non européennes : Les filiales et succursales de sociétés non européennes opérant en Europe doivent se conformer aux exigences de la CSRD à partir de 2028.

-

Périodes de reporting :

-

-

- Rapports annuels : Les entreprises doivent intégrer les informations ESG dans leur rapport annuel, en fournissant des données détaillées pour l'année précédente.

-

- Mises à jour trimestrielles : Certaines entreprises peuvent être tenues de fournir des mises à jour trimestrielles sur des indicateurs spécifiques, notamment ceux liés aux risques environnementaux et sociaux critiques.

-

-

Exigences de vérification :

-

- Audit externe : Les rapports ESG doivent être vérifiés par un tiers indépendant pour garantir l'exactitude et la fiabilité des informations fournies. Cette exigence renforce la crédibilité des données rapportées et assure la conformité aux normes établies.

-

- Assurance limitée : Initialement, une assurance limitée des rapports ESG est requise, avec une évolution possible vers une assurance raisonnable à mesure que les capacités de vérification se développent.

-

Le respect de ces périodes de reporting et du calendrier établi est crucial pour les entreprises, car il garantit non seulement la conformité aux exigences réglementaires, mais également une transparence accrue et une meilleure gestion des risques ESG.

Avantages et impacts de la CSRD

Transparence et confiance des parties prenantes

L'un des principaux avantages de la CSRD est l'amélioration de la transparence et de la confiance des parties prenantes. En fournissant des informations détaillées et standardisées sur les performances environnementales, sociales et de gouvernance (ESG), la CSRD permet aux entreprises de démontrer leur engagement envers la durabilité et la responsabilité sociale. Voici quelques points clés :

-

Transparence accrue :

-

- Rapports standardisés : Les entreprises doivent suivre des normes de reporting claires et uniformes, ce qui facilite la comparaison des données entre les entreprises et les secteurs. Cela réduit les risques d'écoblanchiment et augmente la crédibilité des informations ESG publiées.

-

- Données détaillées : Les entreprises sont tenues de fournir des informations complètes et précises sur leurs impacts ESG, ce qui permet aux investisseurs, aux régulateurs et au public de mieux comprendre et évaluer leurs performances en matière de durabilité.

-

-

Confiance des parties prenantes :

-

- Investisseurs : Les investisseurs peuvent prendre des décisions plus éclairées en se basant sur des données ESG fiables, ce qui renforce la confiance dans les entreprises et leurs pratiques durables. Selon une étude de EY, 98% des investisseurs institutionnels évaluent les performances ESG des entreprises avant d'investir.

-

- Clients et consommateurs : Les consommateurs sont de plus en plus attentifs aux pratiques durables des entreprises. En communiquant de manière transparente sur leurs initiatives ESG, les entreprises peuvent renforcer la fidélité de leurs clients et attirer de nouveaux consommateurs soucieux de l'environnement et de la société.

-

- Employés : Les employés, particulièrement les jeunes générations, privilégient les entreprises ayant des valeurs alignées avec les leurs. Une transparence accrue en matière de RSE peut améliorer l'engagement et la rétention des talents au sein de l'entreprise.

-

Impact sur la stratégie d'entreprise

La mise en œuvre de la CSRD a également des impacts significatifs sur la stratégie d'entreprise, obligeant les entreprises à intégrer les considérations ESG dans leur planification stratégique et leurs opérations quotidiennes. Voici comment cela peut influencer la stratégie d'entreprise :

-

Intégration des critères ESG :

-

- Planification stratégique : Les entreprises doivent désormais intégrer les critères ESG dans leur planification stratégique. Cela signifie identifier et évaluer les risques et opportunités liés à la durabilité, et adapter les stratégies pour maximiser les impacts positifs tout en minimisant les impacts négatifs.

-

- Objectifs et cibles : Les entreprises doivent fixer des objectifs et des cibles clairs en matière de durabilité, alignés avec les normes ESG. Ces objectifs peuvent inclure la réduction des émissions de gaz à effet de serre, l'amélioration des conditions de travail, ou la promotion de la diversité et de l'inclusion.

-

-

Innovation et compétitivité :

-

- Développement de produits et services durables : L'accent mis sur la durabilité encourage les entreprises à innover et à développer des produits et services plus respectueux de l'environnement et de la société. Cela peut inclure l'adoption de technologies propres, la création de chaînes d'approvisionnement responsables, et l'optimisation des processus de production pour réduire les déchets et les émissions.

-

- Avantage concurrentiel : Les entreprises qui adoptent des pratiques durables peuvent se différencier de leurs concurrents et attirer des consommateurs et des investisseurs soucieux de l'ESG. Selon une étude de Deloitte, les entreprises qui intègrent la durabilité dans leur stratégie bénéficient d'une meilleure performance financière et d'une plus grande résilience face aux crises.

-

-

Gestion des risques :

-

- Anticipation des régulations : En se conformant aux exigences de la CSRD, les entreprises peuvent anticiper et se préparer aux régulations futures en matière de durabilité. Cela réduit les risques de non-conformité et les coûts associés aux sanctions et aux litiges.

-

- Réduction des risques ESG : La prise en compte des critères ESG permet aux entreprises d'identifier et de gérer les risques environnementaux, sociaux et de gouvernance plus efficacement. Cela peut inclure la gestion des risques liés au changement climatique, la protection des droits de l'homme, et la prévention de la corruption.

-

Préparation à la mise en conformité avec la CSRD

Étapes clés pour se préparer

Se préparer à la mise en conformité avec la CSRD nécessite une approche structurée et proactive. Voici les étapes clés à suivre pour assurer une transition en douceur et une conformité effective :

-

Évaluation initiale :

-

- Analyse des écarts : Effectuer une évaluation des pratiques actuelles de reporting ESG par rapport aux exigences de la CSRD. Identifier les lacunes et les domaines nécessitant des améliorations.

-

- Inventaire des données : Recueillir et centraliser toutes les données ESG disponibles au sein de l'entreprise. S'assurer de la qualité et de la fiabilité des données existantes.

Développement de la stratégie :

-

- Élaboration d'un plan d'action : Mettre en place un plan détaillé pour combler les lacunes identifiées lors de l'analyse des écarts. Définir des objectifs clairs, des responsabilités et des délais pour chaque action.

-

- Intégration des critères ESG : Intégrer les critères ESG dans la stratégie globale de l'entreprise. Cela inclut la définition de politiques et de procédures pour la collecte et le reporting des données ESG.

Renforcement des capacités internes :

-

- Formation et sensibilisation : Former les employés aux exigences de la CSRD et aux meilleures pratiques de reporting ESG. Sensibiliser les équipes aux enjeux de durabilité et à leur rôle dans la mise en conformité.

-

- Création d'une équipe dédiée : Constituer une équipe responsable de la mise en œuvre et du suivi des initiatives ESG. Cette équipe peut inclure des membres des départements RH, financier, juridique et opérationnel.

Mise en place de systèmes de reporting :

- Outils et technologies : Adopter des outils de gestion des données ESG pour faciliter la collecte, l'analyse et le reporting des informations. Les technologies numériques peuvent aider à automatiser et à rationaliser le processus de reporting.

-

- Normes de reporting : S'assurer que les rapports ESG sont conformes aux normes et aux directives établies par les European Sustainability Reporting Standards (ESRS).

Vérification et assurance :

-

- Audit interne : Effectuer des audits internes réguliers pour vérifier la conformité des rapports ESG. Identifier les problèmes potentiels et apporter les corrections nécessaires.

-

- Assurance externe : Collaborer avec des auditeurs externes pour garantir l'exactitude et la crédibilité des informations ESG. Cela renforce la confiance des investisseurs et des autres parties prenantes.

-

Conseils pour une mise en oeuvre réussie

Pour réussir la mise en conformité avec la CSRD, voici quelques conseils pratiques :

Commencer tôt :

-

-

- Anticipation : Ne pas attendre la dernière minute pour commencer à se préparer. Plus l'entreprise commence tôt, plus elle aura de temps pour s'adapter aux nouvelles exigences et pour intégrer les critères ESG dans ses opérations.

Impliquer les parties prenantes :

-

- Engagement des parties prenantes : Impliquer les parties prenantes internes et externes dès le début du processus. Les employés, les clients, les fournisseurs et les investisseurs peuvent fournir des perspectives précieuses et aider à identifier les priorités en matière de durabilité.

Adopter une approche intégrée :

-

- Alignement stratégique : Intégrer les critères ESG dans la stratégie globale de l'entreprise. S'assurer que les objectifs de durabilité sont alignés avec les objectifs commerciaux et que toutes les divisions de l'entreprise sont impliquées.

Utiliser des benchmarks et des meilleures pratiques :

-

- Comparaison sectorielle : Comparer les performances ESG de l'entreprise avec celles des concurrents et des leaders du secteur. Utiliser des benchmarks pour identifier les domaines d'amélioration et adopter les meilleures pratiques.

Communiquer efficacement :

-

- Transparence et clarté : Communiquer de manière transparente sur les efforts et les réalisations en matière de durabilité. Utiliser des rapports clairs et accessibles pour informer les parties prenantes des progrès réalisés et des défis rencontrés.

-

Focustribes vous accompagne dans vos projets de conformité CSRD

Que vous soyez une entreprise cherchant à se conformer aux nouvelles exigences de la directive CSRD ou un consultant spécialisé en durabilité, FocusTribes est là pour vous aider. Nous soutenons les entreprises dans la préparation et la mise en œuvre de rapports extra-financiers détaillés selon les normes européennes. De plus, nous aidons les consultants en durabilité à trouver des missions adaptées à leurs compétences.

Vous avez besoin de recruter des experts en conformité CSRD ou de trouver des opportunités en tant que freelance ?FocusTribes est là pour vous accompagner tout au long de votre projet de reporting durable.