La Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) es una directiva europea que obliga a las empresas a publicar informes detallados sobre sus resultados en materia de sostenibilidad medioambiental, social y de gobernanza (ESG). Será obligatoria a partir del 1 de enero de 2024, sustituye a la NFRD y se aplica a más de 50.000 empresas en Europa. El CSRD, que está directamente vinculado a la transformación de la RSC, introduce la obligación de la doble materialidad y utiliza 12 Normas Europeas de Información sobre Sostenibilidad (ESRS) para estandarizar la información. Estas ESRS se dividen en 3 temas: medio ambiente, social y gobernanza.

CSRD : principios clave

Doble materialidad

El CSRD introduce el concepto de doble materialidad, que exige a las empresas evaluar tanto el impacto de sus actividades en el medio ambiente y la sociedad (materialidad de impacto) como el impacto de las cuestiones medioambientales y sociales en sus propios resultados financieros (materialidad financiera). Este enfoque proporciona una visión global de los riesgos y oportunidades asociados a las cuestiones ESG, aumentando así la pertinencia y transparencia de la información facilitada a los inversores y otras partes interesadas.

Normalización de normas

El CSRD pretende armonizar las normas de información mediante la adopción de las Normas Europeas de Información sobre Sostenibilidad (ESRS). Estas normas normalizan las prácticas de información no financiera en toda Europa, facilitando a las empresas la comparación y el análisis de los datos ESG. Esta convergencia permite a las empresas seguir directrices claras y coherentes, mejorando la transparencia y fiabilidad de la información que publican. Un componente esencial de esta directiva es la integración de los IRO (Impactos, Riesgos, Oportunidades) en la estrategia de RSC (Responsabilidad Social Corporativa)

Auditoría de la información

La información divulgada como parte del CSRD debe ser verificada por auditores externos. Esta verificación externa garantiza la credibilidad y exactitud de los informes ESG. Los auditores examinan los datos para asegurarse de que son completos, precisos y conformes con las normas de las ESRS, aumentando así la confianza de los inversores y las partes interesadas en la información facilitada por las empresas.

Informes de escaneado

El CSRD fomenta la digitalización de los informes extrafinancieros, facilitando a las partes interesadas el acceso a los datos y su análisis. La digitalización permite una difusión más rápida y amplia de la información ESG, haciendo que los informes sean más accesibles y utilizables. Las empresas deben utilizar formatos digitales normalizados para publicar sus informes, lo que mejora la eficiencia y la transparencia del proceso de elaboración de informes.

¿Cuáles son los cambios para las empresas?

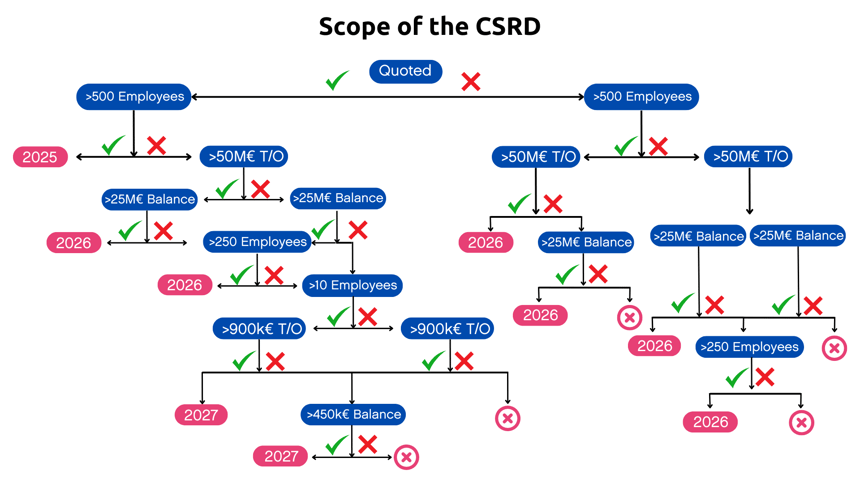

Más empresas participan en la información extrafinanciera

Con la entrada en vigor de la Directiva, el número de empresas obligadas a publicar informes extrafinancieros ha aumentado considerablemente. La directiva ya no se limita a las grandes empresas que cotizan en bolsa, sino que abarca también a las medianas empresas con más de 250 empleados y un valor de balance superior a 25 millones de euros. En el conjunto de Europa, el número de empresas afectadas pasará de unas 5.000 a 7.000 a 50.000. Esto amplía el ámbito de aplicación en comparación con el anterior NFRD, que solamente se aplicaba a unas 11.000 empresas.

¿Que información debe publicarse?

Materialidad del impacto

Las empresas deben revelar los impactos significativos de sus actividades sobre el medio ambiente y la sociedad. Esto incluye las emisiones de gases de efecto invernadero, el uso de recursos naturales, la biodiversidad, así como impactos sociales como las condiciones laborales y los derechos humanos. El CSRD exige un análisis en profundidad de las consecuencias directas e indirectas de las operaciones de la empresa sobre las partes interesadas externas.

Materialidad financiera

La información financiera debe incluir los riesgos y oportunidades relacionados con las cuestiones ESG que puedan afectar a los resultados económicos de la empresa. Esto incluye los riesgos climáticos, la normativa medioambiental, las expectativas de los consumidores en materia de sostenibilidad, así como las oportunidades de mercado vinculadas a productos y servicios sostenibles. La doble materialidad garantiza que las empresas integren plenamente las dimensiones ESG en su estrategia financiera.

¿Cómo se prepara el CSRD?

Análisis de carencias

Para prepararse para el CSRD, las empresas deben realizar un análisis de las diferencias entre sus prácticas actuales y los nuevos requisitos de la directiva. Esta evaluación ayuda a identificar las áreas que requieren ajustes y a planificar las medidas que deben adoptarse para cumplir el CSRD.

Sanciones

El incumplimiento de las obligaciones derivadas de la Directiva puede acarrear sanciones económicas y legales. Los reguladores tendrán potestad para imponer multas y otras sanciones a las empresas que no publiquen informes que cumplan los requisitos de la directiva.

Focustribes puede ayudarle con sus informes extra-financieros

Tanto si es una empresa que busca cumplir con los nuevos requisitos del CSRD como si es un consultor especializado en sostenibilidad, FocusTribes está aquí para ayudarle. Apoyamos a las empresas en la preparación e implementación de informes extra-financieros detallados de acuerdo con las normas europeas ESRS. También ayudamos a los consultores de sostenibilidad a encontrar tareas que se ajusten a sus habilidades.

¿Necesita contratar a expertos en cumplimiento de la CSRD o encontrar oportunidades para autónomos? Focustribes está aquí para ayudarle a lo largo de su proyecto de información sostenible.