La transición del marco de la Declaración de Resultados Extrafinancieros (DREF) a la Directiva sobre Informes de Sostenibilidad Empresarial (DSCE) representa un importante punto de inflexión en el ámbito de la información extrafinanciera para las empresas. Aunque estas dos directivas tienen objetivos similares, difieren en varios aspectos, sobre todo en cuanto a los requisitos y las empresas afectadas. Comprender estas diferencias es esencial para que las empresas se preparen adecuadamente y aprovechen las oportunidades que ofrece esta nueva normativa.

Antecedentes de la información no financiera

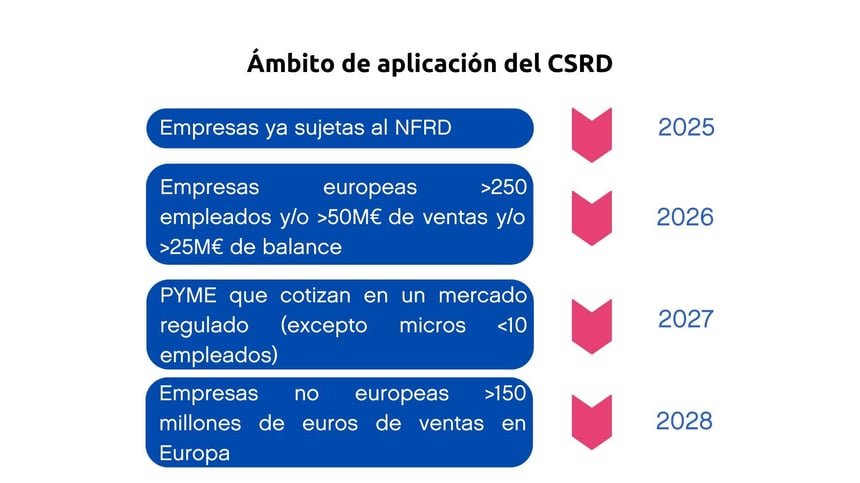

Evolución del NFRD al CSRD

La Directiva sobre información no financiera (NFRD), adoptada en 2014, fue la primera directiva europea en imponer obligaciones de información extrafinanciera a las grandes empresas y entidades de interés público. Sin embargo, a medida que las cuestiones medioambientales y sociales han ido evolucionando, la NFRD ha mostrado sus limitaciones en cuanto al alcance y la precisión de la información facilitada. En respuesta, se introdujo la CSRD para sustituir y reforzar la NFRD. Adoptada en 2021, la CSRD amplía los requisitos de información a una gama más amplia de empresas, incluidas las grandes empresas no cotizadas y las PYME cotizadas, e introduce normas de información más estrictas y detalladas.

El DPEF en Francia

En Francia, la EPFD se creó para transponer los requisitos de la NFRD. Desde 2017, exige a las empresas con más de 500 empleados y un volumen de negocio superior a 100 millones de euros que publiquen información sobre sus resultados medioambientales, sociales y de gobernanza (ASG). La Directiva se centra en ámbitos como el impacto medioambiental, las cuestiones sociales y societarias, el respeto de los derechos humanos y la lucha contra la corrupción. Con la introducción de la DSGP, la DPEF está llamada a evolucionar para incorporar los nuevos requisitos de la directiva europea.

Los objetivos del CSRD y del DPEF

Objetivos del DPEF

Los principales objetivos de la EPFD son :

Transparencia: Aumentar la transparencia de los resultados de las empresas en materia de ASG.

Gestión de riesgos: Permitir a las empresas identificar y gestionar los riesgos ASG.

Mejora del rendimiento: Animar a las empresas a mejorar su rendimiento en materia de ASG.

Confianza de las partes interesadas: Reforzar la confianza de los inversores, clientes y otras partes interesadas mediante una información detallada y transparente.

Objetivos del CSRD

El CSRD tiene objetivos más ambiciosos y de mayor alcance:

Armonización de las normas: Establecer normas de información uniformes y comparables en toda la Unión Europea.

Ampliación del ámbito de aplicación: Incluir unas 50.000 empresas en Europa, frente a las 11.000 del NFRD.

Doble materialidad: Considerar tanto el impacto de las actividades de las empresas en el medio ambiente y la sociedad, como el impacto de las cuestiones ASG en sus resultados financieros.

Certificación de los informes: Exigir la certificación de los informes de sostenibilidad por un tercero independiente para garantizar la fiabilidad de la información publicada.

Obligaciones de información y normas ESG

Indicadores ESG requeridos

La CSRD impone indicadores ESG específicos que las empresas deben incluir en sus informes. Estos indicadores abarcan diversos aspectos, como las emisiones de carbono, la gestión del agua, la diversidad y la inclusión, y la gobernanza ética.

Período y calendario de presentación de informes

Las empresas deben cumplir unos periodos de notificación específicos, con informes anuales en los que se detallen sus resultados en materia de ASG. El calendario de presentación de informes se ajusta a los ejercicios financieros de las empresas para garantizar la coherencia en la presentación de los datos.

Ventajas y retos del cumplimiento

Transparencia y confianza

El CSRD pretende mejorar la transparencia de las empresas, reforzando así la confianza de inversores, consumidores y otras partes interesadas. Una mayor transparencia facilita la evaluación de los riesgos y oportunidades asociados a la sostenibilidad.

Impacto en la estrategia empresarial

El CSRD anima a las empresas a integrar los criterios ESG en su estrategia global, mejorando así su resistencia y competitividad. Las empresas deben adaptar sus prácticas para cumplir los nuevos requisitos, lo que puede dar lugar a innovaciones y mejoras operativas.

Prepararse para el cumplimiento de la Directiva

Etapas clave de la preparación

Evaluación inicial: Las empresas deben empezar por evaluar su cumplimiento actual de los requisitos del CSRD e identificar las lagunas que deben abordarse.

Desarrollo de políticas: Desarrollar políticas y procedimientos internos para alinear las prácticas de la empresa con los requisitos del CSRD.

Formación y concienciación: Formar y concienciar a los empleados sobre los nuevos requisitos de información y las prácticas ASG.

Consejos para una aplicación eficaz

Participación de las partes interesadas: Implicar a las partes interesadas internas y externas para garantizar una aplicación eficaz y obtener información valiosa.

Uso de herramientas tecnológicas: Utilizar herramientas tecnológicas para facilitar la recopilación, el análisis y la notificación de datos ASG.

Seguimiento y mejora continua: Implantar mecanismos de seguimiento y evaluación para medir los avances y mejorar continuamente las prácticas de información.

Focustribes puede ayudarle con sus proyectos de cumplimiento de la directiva CSRD

Tanto si se trata de una empresa que busca cumplir con los nuevos requisitos de la CSRD como de un consultor especializado en sostenibilidad, FocusTribes está aquí para ayudarle. Apoyamos a las empresas en la preparación y aplicación de informes extrafinancieros detallados de conformidad con las normas europeas. También ayudamos a los consultores de sostenibilidad a encontrar tareas que se ajusten a sus habilidades.