La directive européenne Corporate Sustainability Reporting Directive (CSRD) repose sur un concept central : la double matérialité. Ce concept essentiel oblige les entreprises à évaluer et à divulguer non seulement les impacts de leurs activités sur l'environnement et la société, mais aussi comment ces enjeux ESG (environnementaux, sociaux et de gouvernance) influencent leur performance financière. L'objectif de cette directive est de créer un cadre de reporting plus transparent et complet, permettant aux parties prenantes de mieux comprendre les risques et opportunités liés à la durabilité.

La matérialité : origine et définition

Origine de la matérialité

Le concept de matérialité trouve ses origines dans le domaine financier, où il est utilisé pour identifier les informations cruciales pour les investisseurs et autres parties prenantes. En finance, la matérialité se concentre sur les données qui influencent les décisions économiques, telles que les performances financières, les risques et les opportunités. Ce concept a été progressivement adopté par l'univers de la Responsabilité Sociétale des Entreprises (RSE), où il est appliqué pour évaluer l'importance des impacts environnementaux et sociaux des activités d'une entreprise.

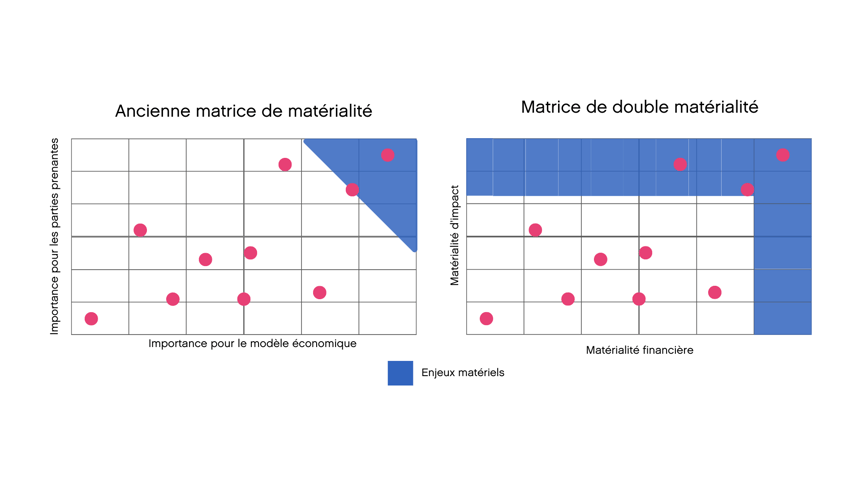

Définition de la double matérialité

La double matérialité est une extension du concept traditionnel de matérialité financière, intégrant deux dimensions essentielles :

Matérialité d'impact : Cette dimension évalue l'impact des activités de l'entreprise sur l'environnement et la société. Elle englobe des aspects tels que les émissions de gaz à effet de serre, l'utilisation des ressources naturelles, la biodiversité, ainsi que les conditions de travail et les droits de l'homme.Matérialité financière : Cette dimension analyse comment les enjeux environnementaux et sociaux influencent la performance financière de l'entreprise. Cela inclut les risques et opportunités liés aux questions ESG qui peuvent affecter la stabilité et la rentabilité de l'entreprise.

La double matérialité, en intégrant ces deux dimensions, oblige les entreprises à adopter une vision holistique de leurs impacts et de leurs vulnérabilités. Cette approche, soutenue par l'Union européenne, est devenue un élément central de la CSRD. Elle fait également partie intégrante des European Sustainability Reporting Standards (ESRS), ce qui renforce l'importance de cette analyse dans le cadre du reporting extra-financier.

Les visions internationale et européenne

L'ISSB : la vision internationale

L'International Sustainability Standards Board (ISSB) propose une approche de la matérialité principalement axée sur les investisseurs. Cette vision internationale se concentre sur la manière dont les enjeux ESG affectent la performance financière de l'entreprise. L'ISSB cherche à standardiser les rapports de durabilité pour garantir que les investisseurs disposent des informations nécessaires pour évaluer les risques financiers et les opportunités liés aux facteurs ESG. Cette perspective met l'accent sur la matérialité financière et la façon dont les éléments ESG influencent les décisions économiques des investisseurs.

L'EFRAG : la vision européenne

Le European Financial Reporting Advisory Group (EFRAG) adopte une approche plus intégrée avec la double matérialité. Cette vision européenne inclut non seulement la matérialité financière, mais aussi la matérialité d'impact. Cela signifie que les entreprises doivent évaluer et rapporter non seulement comment les enjeux ESG affectent leur performance financière, mais aussi comment leurs activités impactent l'environnement et la société. Cette approche est soutenue par la CSRD et les normes ESRS, visant à offrir une transparence accrue et une meilleure prise en compte des enjeux durables par toutes les parties prenantes .

La double matérialité selon l'EFRAG permet de comprendre non seulement les risques et opportunités financiers liés aux enjeux ESG, mais aussi les implications plus larges de ces enjeux sur l'ensemble de l'écosystème de l'entreprise. Cette vision est en ligne avec les objectifs de durabilité de l'Union européenne, qui cherchent à promouvoir une économie plus durable et résiliante.

Pourquoi faire son analyse de double matérialité ?

Obligations réglementaires

La principale raison de réaliser une analyse de double matérialité est la conformité aux exigences réglementaires imposées par la CSRD. La directive oblige les entreprises éligibles à évaluer et à divulguer à la fois l'impact de leurs activités sur l'environnement et la société (matérialité d'impact) et l'impact des enjeux ESG sur leur performance financière (matérialité financière). Cela signifie que les entreprises doivent intégrer cette analyse dans leurs rapports extra financiers pour répondre aux normes européennes ESRS.

Avantages stratégiques

Au-delà de la conformité réglementaire, l'analyse de double matérialité offre plusieurs avantages stratégiques pour les entreprises :

- Anticipation des risques et opportunités : En évaluant les impacts environnementaux, sociaux et financiers, les entreprises peuvent mieux anticiper les risques liés aux enjeux ESG et identifier les opportunités de croissance durable. Cela permet une meilleure gestion des risques et une prise de décision plus éclairée.

- Amélioration de la résilience : L'intégration des enjeux ESG dans la stratégie d'entreprise contribue à renforcer la résilience face aux crises environnementales et sociales. Une entreprise bien préparée est plus capable de s'adapter aux changements et de maintenir sa performance sur le long terme.

- Renforcement de la transparence et de la confiance des parties prenantes : La publication de rapports détaillés et transparents sur les impacts ESG et leur influence sur la performance financière améliore la confiance des investisseurs, des clients et des autres parties prenantes. Cela peut également améliorer la réputation de l'entreprise et attirer des investissements responsables.

Quelles entreprises seront soumises à l'analyse de double matérialité ?

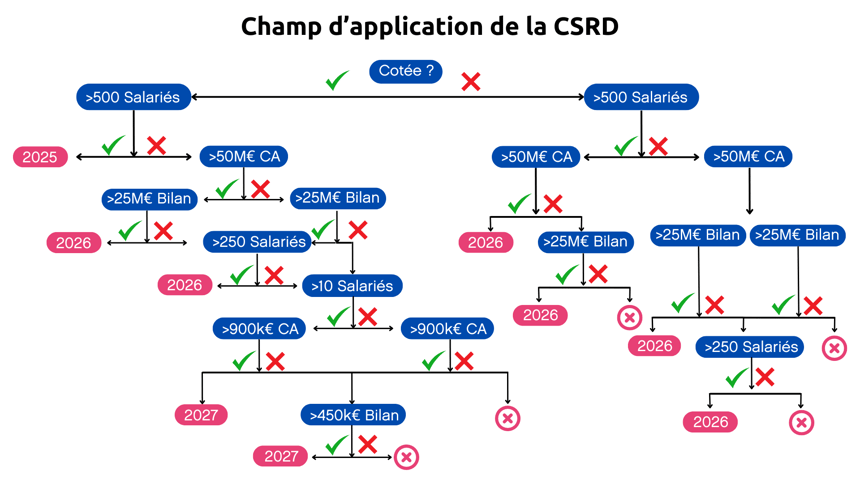

Le champ d'application de la CSRD s'étend à un nombre beaucoup plus important d'entreprises par rapport à la directive précédente, la NFRD. Les catégories d'entreprises concernées incluent les grandes entreprises, les PME cotées et certaines entreprises non européennes ayant une activité significative en Europe. Le graphique ci-dessous présente les critères spécifiques et les dates de mise en œuvre pour chaque catégorie d'entreprise.

Comment se préparer à l'analyse de double matérialité ?

Étape 1 : Identifier les enjeux à analyser

La première étape pour préparer une analyse de double matérialité consiste à identifier les enjeux environnementaux, sociaux et de gouvernance (ESG) pertinents pour l'entreprise. Il s'agit de recenser tous les impacts potentiels des activités de l'entreprise et de les prioriser selon leur importance et leur pertinence pour les parties prenantes et pour l'entreprise elle-même.

Il est crucial de dresser une liste exhaustive des enjeux possibles et de les classer en fonction de leur gravité et de leur probabilité d'occurrence.

Étape 2 : Consulter ses parties prenantes

La consultation des parties prenantes est une étape essentielle pour obtenir une vision complète et pertinente des enjeux ESG. Cette consultation permet de recueillir des informations sur les attentes et les préoccupations des parties prenantes, telles que les employés, les clients, les fournisseurs, les investisseurs et les communautés locales.

Impliquer les parties prenantes dans le processus de consultation aide à identifier les enjeux les plus significatifs et à comprendre les différentes perspectives.

Étape 3 : Utiliser la méthodologie de l’EFRAG pour évaluer la matérialité d’un enjeu

L'EFRAG fournit des directives claires pour évaluer la matérialité des enjeux ESG. Utiliser cette méthodologie permet de garantir une évaluation rigoureuse et cohérente des impacts, en se basant sur des critères standardisés et reconnus.

L'utilisation des normes et des critères définis par l'EFRAG assure donc une analyse structurée et conforme aux exigences réglementaires.

Étape 4 : Mettre en forme l’analyse de double matérialité

La dernière étape consiste à synthétiser les résultats de l'analyse de double matérialité dans un rapport clair et structuré. Il est important de présenter les informations de manière transparente et accessible, en mettant en évidence les principaux enjeux identifiés et leur impact sur l'entreprise et ses parties prenantes.

Le rapport doit être rédigé de manière à être compréhensible pour toutes les parties prenantes, en soulignant les conclusions principales et les actions recommandées.

Focustribes vous accompagne pour élaborer votre analyse de double matérialité

Que vous soyez une entreprise cherchant à se conformer aux nouvelles exigences de la directive CSRD ou un consultant spécialisé en durabilité, FocusTribes est là pour vous aider. Nous soutenons les entreprises dans la préparation et la mise en œuvre de rapports extra financiers détaillés selon les normes européennes ESRS. De plus, nous aidons les consultants en durabilité à trouver des missions adaptées à leurs compétences.

Vous avez besoin de recruter des experts en conformité CSRD ou de trouver des opportunités en tant que freelance ?

Focustribes est là pour vous accompagner tout au long de votre projet de reporting durable.