La CSRD, qui sera mise en application progressivement à partir du 1er janvier 2024, est une directive complexe qui redéfinit la manière dont les entreprises partagent leurs engagements en matière de durabilité. Imaginez un cadre où la transparence va bien au-delà des discours et des déclarations. C'est précisément ce que la Corporate Sustainability Reporting Directive (CSRD) cherche à réaliser. Dans cet article, nous allons vous donner une première grille de lecture de cette norme, qui peut paraitre complexe, pour vous aider à mieux vous préparer à son arrivée.

Découvrez tous nos prochains événements sur notre page dédiée !

Qu'est-ce que la CSRD ?

1. Introduction à la CSRD : Transparence universelle

La Corporate Sustainability Reporting Directive (CSRD) marque une évolution majeure dans la publication des informations environnementales, sociales et de gouvernance (ESG). Bien au-delà des discours et déclarations habituels, la CSRD aspire à instaurer une transparence approfondie et structurée.

Tout d'abord, celle-ci ne se limite pas à être une simple directive réglementaire en plus, elle représente une révolution dans la publication des informations ESG. Les attentes sociétales évoluent, et la CSRD, en réponse à ces évolutions, impose aux entreprises une transparence bien au-delà des déclarations habituelles. Il devient impératif et urgent de comprendre le contexte dans lequel cette directive émerge, mettant en lumière les exigences liées à la communication d'informations ESG.

La CSRD provient d'une évolution des attentes sociétales et de la prise de conscience des enjeux climatiques et elle oblige les entreprises à être bien plus transparentes dans la communication des informations ESG. Alors que les simples promesses ne suffisent plus, la directive exige une divulgation approfondie et structurée, exigeant une publication détaillée des engagements durables.

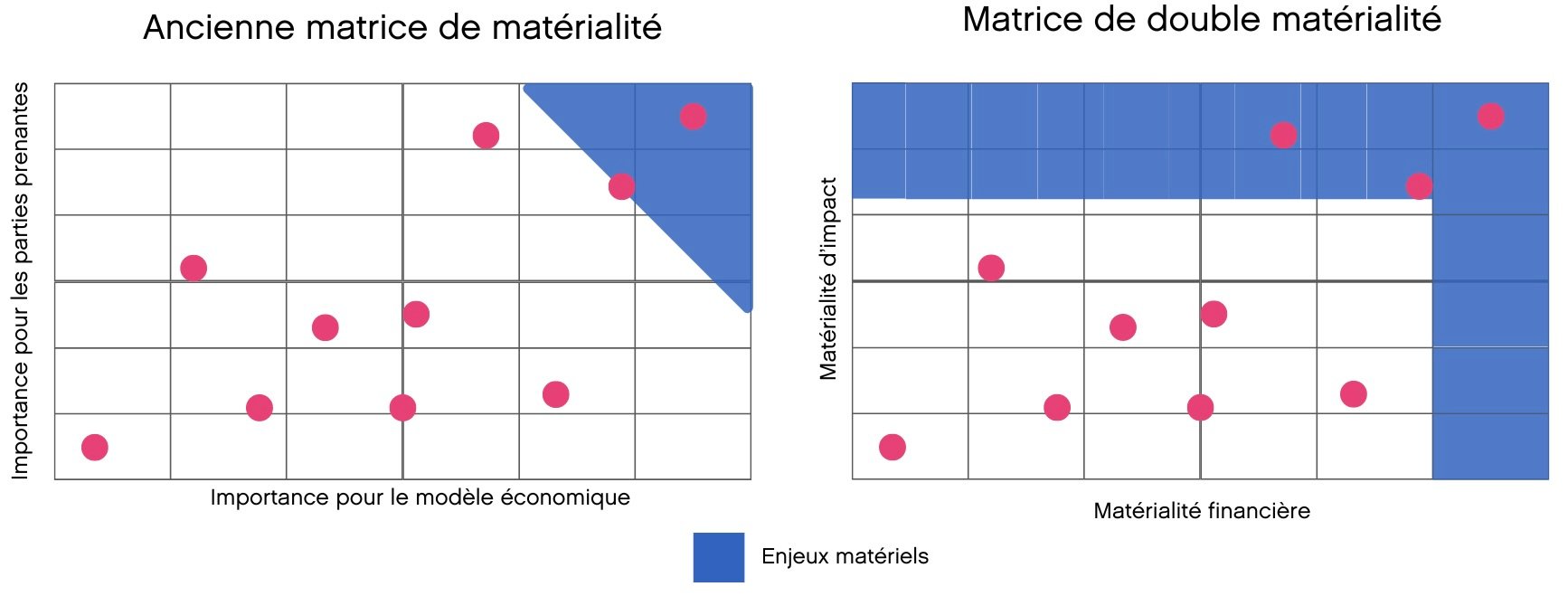

2. La "double matérialité" : Matérialité d'impact & Matérialité financière

Au cœur de la CSRD réside une innovation cruciale : la "double matérialité". Cette notion complexe sert de guide essentiel dans la quête de transparence imposée aux entreprises. La double matérialité va au-delà de la simple divulgation d'informations financières, elle établit un lien profond entre les activités de l'entreprise et leurs impacts sur le monde, tout en examinant comment les réalités mondiales influencent en retour ces activités. Ce sont les matérialités d'impact et les matérialités financières. En anglais, ces notions sont plus compréhensibles, on parle d'outside-in et d'inside-out, concrètement l'impact de l'environnement sur l'entreprise, et l'impact de ce qu'il se passe au sein de l'entreprise sur son environnement.

En d'autres termes, la CSRD oblige les entreprises à adresser les défis liés au climat (entre autres) qui affectent directement leur pérennité tout en décrivant comment elles contribuent, de manière positive ou négative, aux enjeux de durabilité.

Globalement le changement entre l'ancienne matrice et la nouvelle est qu'avant, on considérait qu'un enjeu était matériel uniquement s'il avait une matérialité financière et une matérialité d'impact, tandis que maintenant, on considère qu'un enjeu est matériel s'il a une matérialité financière ou une matérialité d'impact.

Par exemple, une entreprise du secteur de l'énergie qui dépend fortement des ressources fossiles devra divulguer non seulement ses émissions de carbone et leur impact sur l'environnement, mais aussi comment la transition vers des énergies renouvelables pourrait influencer sa performance financière, ses modèles d'affaires et sa chaîne d'approvisionnement.

Prenons ensuite le cas d'une entreprise agroalimentaire qui récolte ses matières premières dans des régions spécifiques du globe et notamment en Afrique. Outre la simple divulgation des pratiques environnementales liées à cette chaîne d'approvisionnement (réduction des GES, gestion des déchets, etc.), la double matérialité l'oblige également à rendre compte de son influence sur la biodiversité locale, la sécurité alimentaire des populations avoisinantes et son rôle dans le développement économique de ces régions. Ainsi, cette entreprise doit envisager son impact sur un spectre beaucoup plus large que ses opérations actuelles, apportant une compréhension bien plus poussée de ses responsabilités mondiales.

Ainsi, la double matérialité exige des entreprises qu'elles passent de la simple publication d'informations à une réflexion approfondie sur leur position dans l'écosystème mondial. En détaillant ces deux dimensions de la matérialité, la CSRD vise à créer une véritable compréhension mutuelle entre les entreprises, les parties prenantes et l'environnement mondial dans lequel elles évoluent.

Architecture et structuration de la CSRD

1. Les ESRS : Les textes de loi

Les ESRS, ou European Sustainability Reporting Standards, définissent en détail la philosophie de la directive et la liste des Data Points (1178). Ces normes, développées par l'EFRAG (European Financial Reporting Advisory Group), établissent un cadre rigoureux pour le reporting de durabilité des entreprises au sein de l'Union européenne.

-

Les ESRS ont été conçus pour harmoniser le reporting ESG à l'échelle de l'Union Européenne, favorisant la transparence, l'harmonisation et la standardisation des déclarations non financières. L'EFRAG, en collaboration avec la Commission européenne, a publié les ESRS en juillet 2023, après une période de consultation approfondie et d'ajustements. Ces normes couvrent douze thématiques, réparties en trois piliers classiques de la RSE : la gouvernance, le social, et l'environnemental. Les ESRS ne se limitent pas aux entreprises cotées mais s'appliquent également aux entreprises de taille intermédiaire et autres entités répondant aux critères de la CSRD.

- Critères Généraux : ESRS 1 (Exigences générales) et ESRS 2 (Informations générales) établissent les bases du reporting en fixant les exigences et en définissant les informations générales à divulguer.

- Environnemental : Les ESRS E1 à E5 abordent des aspects tels que le changement climatique, la pollution, la biodiversité, et la gestion des ressources naturelles, fournissant un cadre complet pour évaluer l'impact environnemental d'une entreprise.

- Social : De S1 à S4, les ESRS se penchent sur les travailleurs, les employés de la chaîne de valeur, les communautés locales, et les consommateurs, offrant une vision exhaustive des pratiques sociales d'une entreprise.

- Gouvernance : Le critère G1, Conduite commerciale, explore la gouvernance de l'entreprise, ses mécanismes de contrôle internes, ainsi que la transparence et l'éthique dans ses pratiques.

2. Les 1178 Data Points : Structurer l'Information pour la Comparabilité

Au cœur de la CSRD, les data points constituent une structure fondamentale pour standardiser le reporting ESG des entreprises, garantissant une comparabilité significative entre les entreprises. Ces data points ont été sélectionnés pour capturer les éléments essentiels de la performance durable des entreprises, contribuant ainsi à l'objectif global de transparence. Ils sont répartis sur les différentes thématiques couvertes par la CSRD, reflétant les exigences des ESRS. Au niveau de la forme de ces data points, environ un quart seront quantitatifs, tandis que le reste sera qualitatif, c'est-à-dire une grande proportion de textes et de présentations de l'entreprise. Il va donc falloir travailler ce côté qualitatif, à savoir qu'au début, la CSRD ne demandera pas au entreprises de savoir si elles ont des bons KPI ou pas, mais elle demandera simplement comment l'entreprise se situe sur les différents points. Les entreprises ne seront pas pénalisées si elles sont mauvaises sur certains points, mais elles devront le préciser avec transparence, c'est tout là l'intérêt de la CSRD.

L'objectif central des data points est de faciliter la comparabilité entre les rapports des entreprises soumises à la CSRD. Cette standardisation permet aux parties prenantes, qu'il s'agisse d'investisseurs ou du grand public, de comparer efficacement et facilement les performances ESG et de prendre des décisions en toute connaissance de cause.

Préparation à l'application de la CSRD

1. Extension aux entreprises de taille intermédiaire

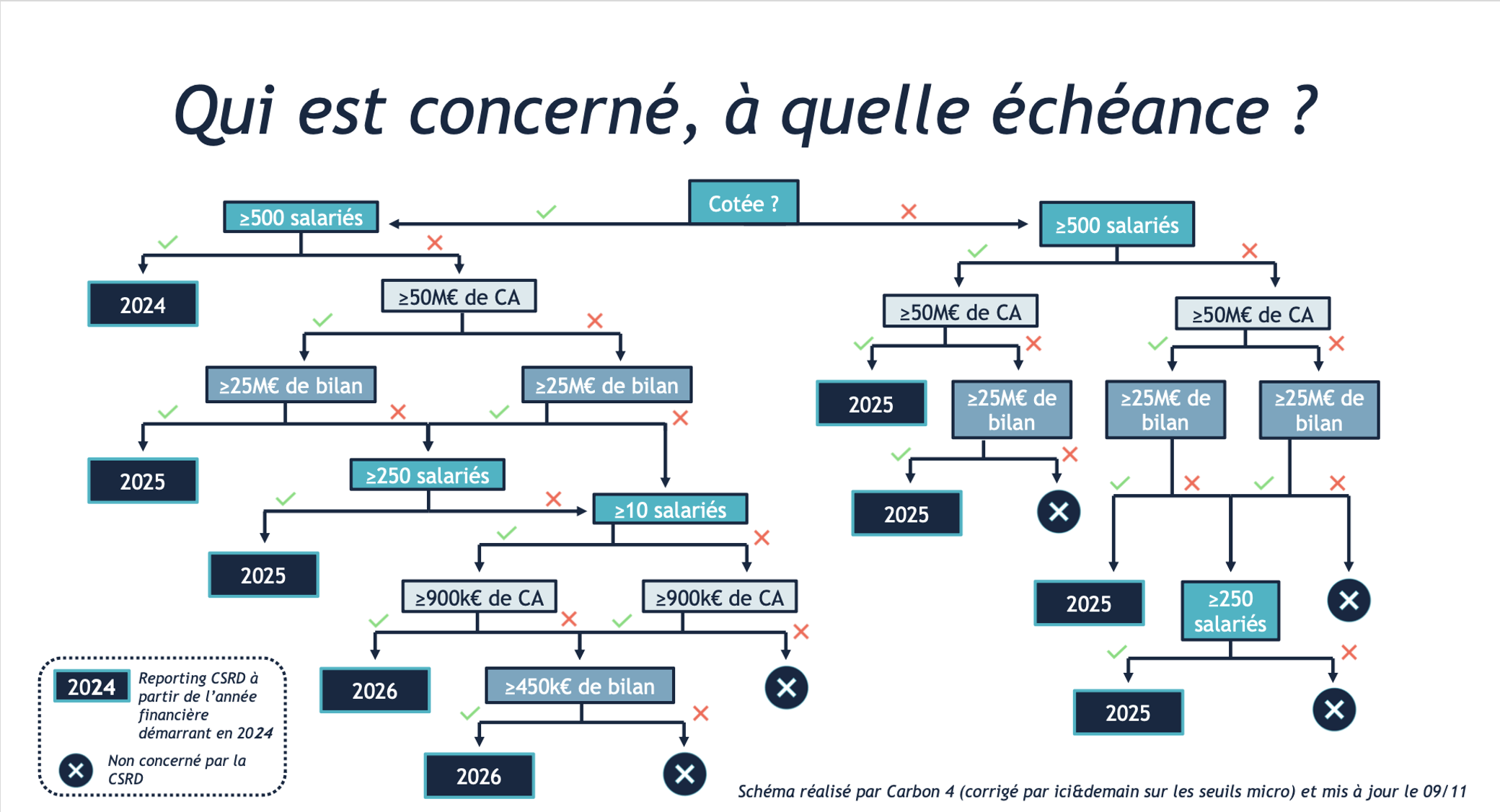

La CSRD, en élargissant considérablement le périmètre des entreprises assujetties aux obligations de divulgation par rapport à la Non-financial Reporting Directive (NFRD), prend une orientation audacieuse vers une transparence accrue en matière d'ESG. Cette directive ne se limite plus aux grandes sociétés cotées, mais englobe également les entreprises de taille intermédiaire dépassant les seuils de 250 salariés et 25 millions d'euros de bilan. Globalement en Europe, on va passer d'environ 5000 à 7000 entreprises impactées, à 50 000, soit une forte augmentation. Cette expansion ambitieuse vise à instaurer la transparence en matière d'ESG comme une norme incontournable, impactant ainsi un portefeuille plus vaste d'entreprises et renforçant son influence globale sur la durabilité.

2. Projet Data : Analyse d'écart

Toutes ces entreprises qui seront impactées dans les mois et années à venir auront à répondre à une problématique concernant la récupération des différentes données et de leur traitement. Aujourd'hui, les grandes entreprises collectent déjà un nombre faramineux de data concernant leurs activités, et elles les traitent aussi par la même occasion. L'impact que la CRSD a sur ce système est que la directive va demander aux entreprises bien plus d'informations et d'analyses qu'auparavant, les obligeant ainsi à améliorer l'intégralité de leur parcours des données. C'est ici qu'apparaît l'analyse d'écart, celle-ci vise à comprendre et expliquer comment une entreprise se situe par rapport aux data points. L'AMF (l'Autorité des Marchés Financiers) définit l'analyse d'écart comme la comparaison "entre les futures obligations de transparence des ESRS et les informations déjà publiées par les entreprises en matière de durabilité". Par exemple, si une entreprise n'a pas accès aux informations concernant sa consommation d'eau, elle devra expliquer par quels moyens et quels procédés elle pourra réussir à les obtenir. L'objectif de l'analyse d'écart est donc de permettre aux entreprises de s'améliorer en ce qui concerne les données pour pouvoir répondre convenablement aux instructions de publication de la directive CSRD. Cette analyse d'écart couplée à celle de double matérialité permettront donc aux entreprises d'identifier et de prioriser les informations les plus pertinentes à préparer sur le moment.