La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne qui impose aux entreprises de publier des rapports détaillés sur leurs performances en matière de durabilité environnementale, sociale et de gouvernance (ESG). Progressivement obligatoire à partir du 1er janvier 2024, elle remplace la NFRD et s'applique à plus de 50 000 entreprises en Europe. La CSRD, en lien direct avec la transformation RSE, introduit l'obligation de double matérialité et utilise 12 European Sustainability Reporting Standards (ESRS) pour standardiser les rapports. Ces ESRS sont répartis en 3 thématiques : environnement, social et gouvernance.

CSRD : les principes clés

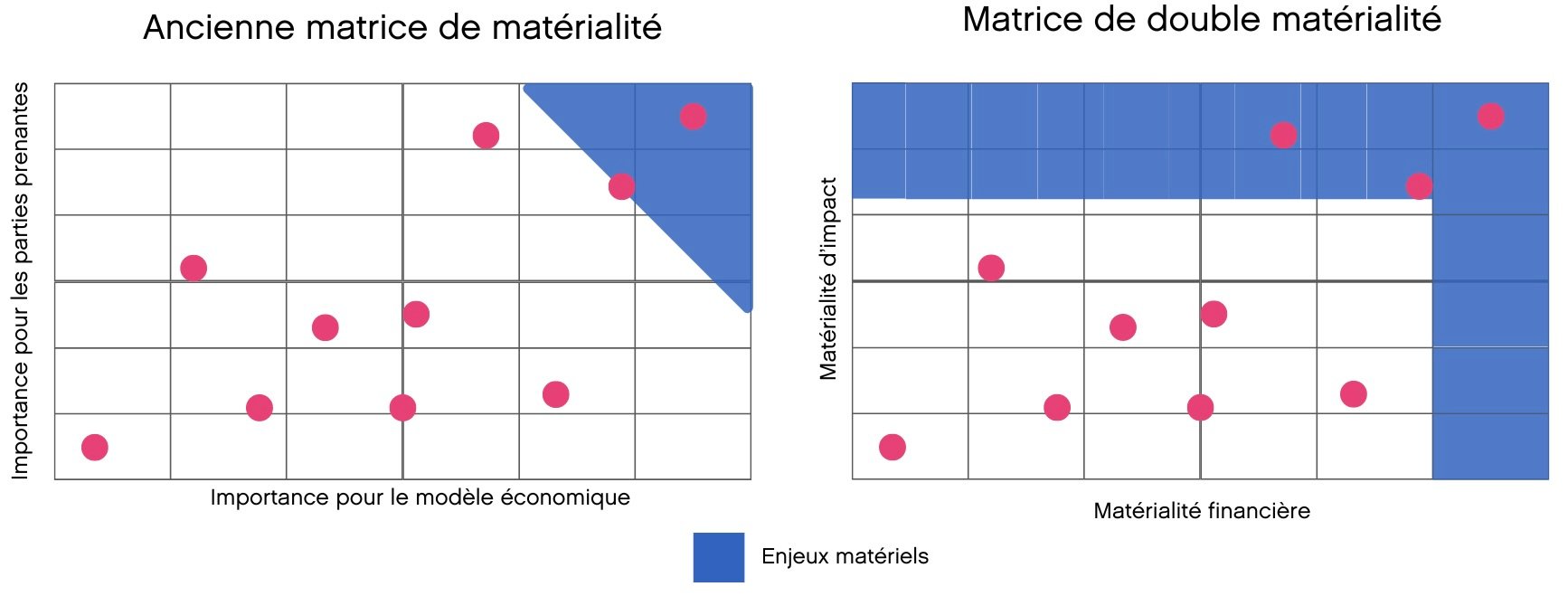

Double matérialité

La CSRD introduit le concept de double matérialité, qui oblige les entreprises à évaluer à la fois l'impact de leurs activités sur l'environnement et la société (matérialité d'impact) et l'impact des enjeux environnementaux et sociaux sur leur propre performance financière (matérialité financière). Cette approche permet d'avoir une vision globale des risques et opportunités liés aux enjeux ESG, renforçant ainsi la pertinence et la transparence des informations fournies aux investisseurs et aux autres parties prenantes.

Uniformisation des normes

La CSRD vise à harmoniser les normes de reporting en adoptant les European Sustainability Reporting Standards (ESRS). Ces normes uniformisent les pratiques de reporting extra-financier à travers l'Europe, facilitant la comparaison et l'analyse des données ESG entre entreprises. Cette convergence permet aux entreprises de suivre des lignes directrices claires et cohérentes, améliorant ainsi la transparence et la fiabilité des informations publiées. Une composante essentielle de cette directive est l'intégration des IRO (Impacts, Risques, Opportunités) dans la stratégie RSE (Responsabilité Sociétale des Entreprises)

Audit des informations

Les informations divulguées dans le cadre de la CSRD doivent être vérifiées par des auditeurs tiers. Cette vérification externe assure la crédibilité et l'exactitude des rapports ESG. Les auditeurs examinent les données pour garantir qu'elles sont complètes, précises et conformes aux normes ESRS, renforçant ainsi la confiance des investisseurs et des parties prenantes dans les informations fournies par les entreprises.

Numérisation des rapports

La CSRD encourage la numérisation des rapports extra-financiers, facilitant l'accès et l'analyse des données par les parties prenantes. La digitalisation permet une diffusion plus rapide et plus large des informations ESG, rendant les rapports plus accessibles et exploitables. Les entreprises doivent utiliser des formats numériques standardisés pour publier leurs rapports, ce qui améliore l'efficacité et la transparence du processus de reporting.

Quels changements pour les entreprises ?

Plus d'entreprises concernées par le reporting extra-financier

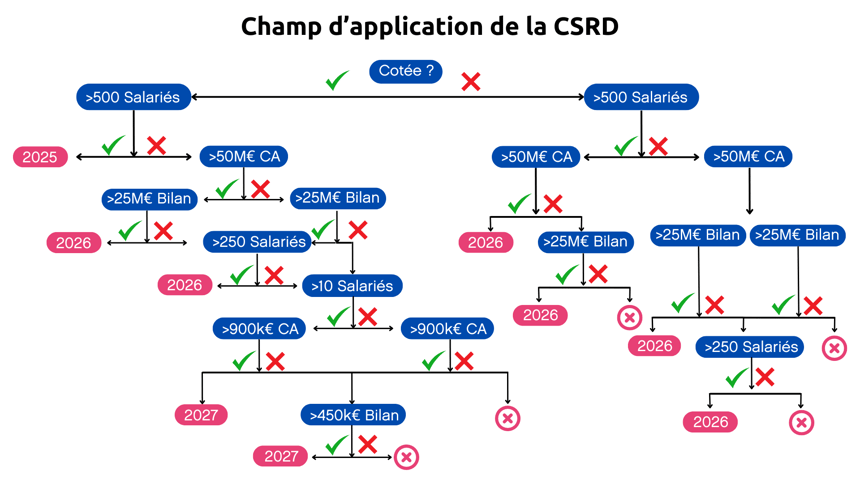

Avec la mise en œuvre de la CSRD, le nombre d'entreprises tenues de publier des rapports extra financiers augmente significativement. Cette directive ne se limite plus aux grandes sociétés cotées, mais englobe également les entreprises de taille intermédiaire dépassant les seuils de 250 salariés et 25 millions d'euros de bilan. Globalement, en Europe, on va passer d'environ 5000 à 7000 entreprises impactées, à 50 000. Cela élargit le champ d'application par rapport à la précédente directive NFRD, qui ne s'appliquait qu'à environ 11 000 entreprises.

Quelles informations faudra-t-il publier ?

Matérialité d'impact

Les entreprises doivent divulguer les impacts significatifs de leurs activités sur l'environnement et la société. Cela inclut les émissions de gaz à effet de serre, l'utilisation des ressources naturelles, la biodiversité, ainsi que les effets sociaux tels que les conditions de travail et les droits de l'homme. La CSRD exige une analyse approfondie des conséquences directes et indirectes des opérations de l'entreprise sur les parties prenantes externes.

Matérialité financière

Les informations financières doivent inclure les risques et opportunités liés aux enjeux ESG qui pourraient affecter la performance économique de l'entreprise. Cela comprend les risques climatiques, les réglementations environnementales, les attentes des consommateurs en matière de durabilité, ainsi que les opportunités de marché liées aux produits et services durables. La double matérialité garantit que les entreprises intègrent pleinement les dimensions ESG dans leur stratégie financière.

Comment se préparer à la CSRD ?

Analyse des écarts

Pour se préparer à la CSRD, les entreprises doivent réaliser une analyse des écarts entre leurs pratiques actuelles et les nouvelles exigences de la directive. Cette évaluation permet d'identifier les domaines nécessitant des ajustements et de planifier les actions à entreprendre pour se conformer aux normes ESRS.

Sanctions

Le non-respect des obligations de la CSRD peut entraîner des sanctions financières et juridiques. Les régulateurs auront le pouvoir d'imposer des amendes et autres pénalités aux entreprises qui ne publient pas de rapports conformes aux exigences de la directive.

Focustribes vous accompagne dans votre reporting extra-financier

Que vous soyez une entreprise cherchant à se conformer aux nouvelles exigences de la directive CSRD ou un consultant spécialisé en durabilité, FocusTribes est là pour vous aider. Nous soutenons les entreprises dans la préparation et la mise en œuvre de rapports extra financiers détaillés selon les normes européennes ESRS. De plus, nous aidons les consultants en durabilité à trouver des missions adaptées à leurs compétences.

Vous avez besoin de recruter des experts en conformité CSRD ou de trouver des opportunités en tant que freelance ?

Focustribes est là pour vous accompagner tout au long de votre projet de reporting durable.